муниципального образования Каневской муниципальный район

Краснодарского края

Онлайн-приемная начальника Межрайонной ИФНС России № 10

Начальник Межрайонной ИНФС России № 10 по Краснодарскому краю - Ходус Юрий Андреевич

- Налоговая инспекция информирует о закрытии территориально-обособленных рабочих мест

- Инспекция напоминает о рисках получения «теневой» зарплаты

- Каневчанам напоминают о необходимости задекларировать свои доходы до конца апреля

- ИФНС рассказывает о вычете за сдачу нормативов ГТО

- ИФНС напоминает о важности подачи заявления о праве на льготу

- ИФНС информирует о способах подачи заявления на льготу по имущественным налогам

ИФНС рассказывает о способах уплаты налога за несовершеннолетних детей через личный кабинет

Жителям района необходимо уплатить имущественные налоги до 1 декабря

Единым документом о постановке на учёт в налоговом органе станет выписка из ЕГРН

ИФНС России напоминает: получать заработную плату «в конверте» невыгодно

ФНС России информирует о способах проверки и уплаты задолженностей по имущественным налогам

С 1 января 2025 года на территории края вводится новый налоговый режим – АвтоУСН

С 2025 года станет доступен упрощенный порядок рассмотрения жалоб

В Краснодарском крае более 4 тыс. организаций выбрали типовой устав

В этом году земельный, транспортный и имущественный налоги нужно уплатить до 2 декабря

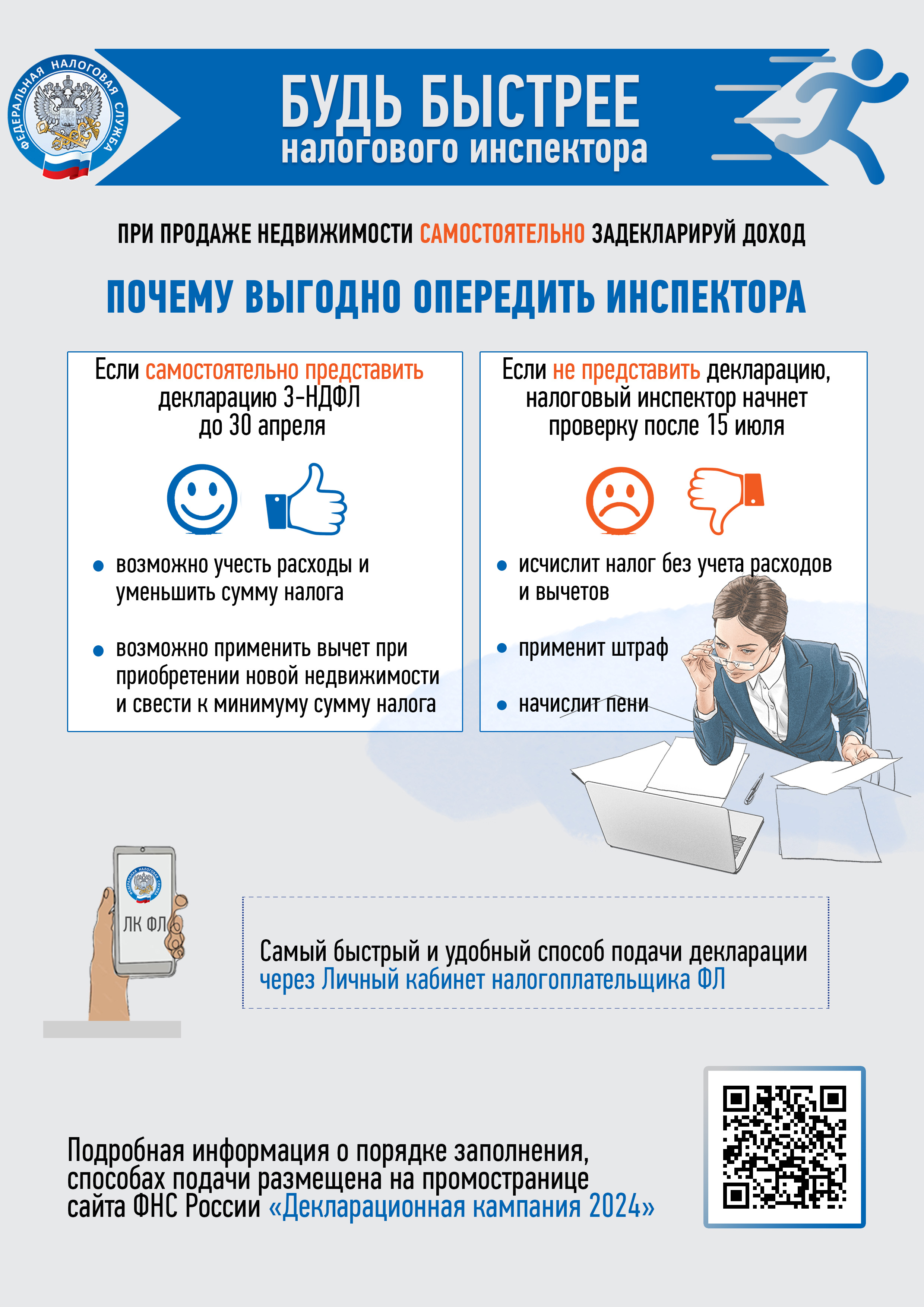

- Почему выгодно опередить инспектора

- Почему выгодно самостоятельно декларировать доходы от продажи недвижимости

- Налог на профессиональный доход

- Отраслевой проект «Общественное питание» продолжается

- Заяви о своем праве на льготу по имущественным налогам!

- Налогоплательщики-организации, имеющие право на льготу по земельному, транспортному налогам и налогу на имущество организаций, представляют в налоговые органы по своему выбору заявление

- Сервис оценки юридических лиц доступен в Личном кабинете

- Изменились реквизиты платежей, администрируемых ФНС России

- О доходах за 2022 год необходимо отчитаться не позднее 2 мая

- Уведомление об исчисленных суммах налога

- Налоговые декларации по УСН

- Налоговая декларация НДПИ (уголь)

- В апреле 2023 года в Краснодарском крае произойдет реорганизация отдельных налоговых органов

- Как оплатить фиксированные страховые взносы без заявлений

- О кодах для декларации по налогу на прибыль

- Программа Весеннего делового онлайн-конгресса для бухгалтеров и руководителей

- Перечень контрольных соотношений показателей налоговых деклараций (расчетов) для использования налогоплательщиками при заполнении налоговых деклараций (расчетов)

-

Новые правила уплаты налогов и взносов с 2023 года

-

ЕНП и ЕНС: как платить налоги и взносы в 2023 году

-

Во всех платежных документах с 2023 года будет значиться город Тула

-

Декларирование доходов (3 НДФЛ за 2022 год)

-

Сведения о счетах в банках можно сформировать в Личном кабинете

-

Памятка по порядку предоставления и заполнения уведомления об исчисленных суммах налогов с 01.01.2023

-

ЕНС образцы платежных поручений

-

Получение сведений о банковских счетах с использованием личного кабинета ФЛ

- Внедрение ЕНС

-

О предельном сроке подачи уведомления о переходе на УСН, ЕСХН, АвтоУСН

- Обзор изменений по прибыли (по законам, вышедшим после мая 2022 года)

- Спецрежимы на 2023.Изменения законодательства

-

ЕНС, День открытых дверей

-

Уведомление об изменении при переходе на уплату ЕСХН

-

ЕНС, изменение реквизитов с 01.01.2023 года

-

Приложение_обучение "Налоговый мониторинг"

- Программа повышения квалификации «Налоговый мониторинг. Общие положения»

- Порядок перехода налогоплательщиками, применяющими упрощенную систему налогообложения, на специальный налоговый режим «Налог на профессиональный доход»

-

Изменения по НДС октябрь 2022

- Утверждена форма нового расчета по страховым взносам и форма персонифицированных сведений о физлицах

- Порядок подачи уведомления и уплаты торгового сбора при изменении адреса места установки торгового (вендингового) аппарата

- Бизнес перейдет на Единый налоговый счет

-

НДФЛ предельный срок владения объектом недвижимого имущества

- Отдельный казначейский счет, открытый Управлением Федерального казначейства по Тульской области

- Доработана XML-схема расчета по страховым взносам

- Автоматизированная упрощенная система налогообложения

- «Серая» зарплата и её последствия

- Что такое налоговое уведомление и как его исполнить

- Внесены изменения в положения Налогового кодекса Российской Федерации

- О пониженной налоговой ставке по налогу при применении упрощенной системы налогообложения для организаций потребительской кооперации

- Особенности использования электронной подписи

- Об установлении на территории Краснодарского края налоговых ставок при применении упрощенной системы налогообложения для отдельных категорий налогоплательщиков

- Цифровизация документооборота финансово-хозяйственной деятельности

- Своевременно узнавать о налоговой задолженности можно по СМС или электронной почте

- Бизнес перейдет на Единый налоговый счет

- Госдумой принят законопроект о введении института Единого налогового счета для юрлиц и ИП

- Начался четвертый этап добровольного декларирования гражданами активов и счетов за рубежом

- Кто и когда должен направить уведомление о контролируемых иностранных компаниях?

- Памятка к порядку заполнения формы согласия на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам в соответствии с пунктом 7 статьи 31 Налогового кодекса Российской Федерации посредством рассылки СМС сообщений

- Налогоплательщик может направить жалобу по телекоммуникационным каналам связи

- Порядок применения контрольно-кассовой техники

- ФНС информирует: предусмотрен новый код заявительного порядка возмещения НДС

-

Срок уплаты налога по упрощенной системе для бизнеса продлен на полгода

-

«Как меня видит налоговая» – новый сервис ФНС для юрлиц и предпринимателей

-

В Краснодарском крае создан ситуационный центр налоговой службы

-

Своевременно узнавать о задолженности можно по СМС или электронной почте

-

С 2022 года начал действовать упрощенный порядок получения налоговых вычетов

-

Как узнать, какие льготы при уплате налогов положены в конкретном регионе?

-

Популярные вопросы, касающиеся налоговых вычетов по НДФЛ при продаже и покупке недвижимости

-

Всероссийский онлайн-зачет по финансовой грамотности для населения и предпринимателей

-

ФНС сообщает об изменениях в заполнении платежных документов

-

Памятка о негативных последствиях неформальной занятости и получения «серой» заработной платы

-

Налоговая служба усилила контроль за выдачей кассовых чеков на розничных рынках

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Что такое единый налоговый платеж и можно ли им оплачивать НДФЛ?

Ответ:

Можно ли представить налоговую декларацию по форме 3-НДФЛ через МФЦ?

Ответ:

Уплачивают ли страховые взносы в фиксированном размере на обязательное пенсионное страхование и на обязательное медицинское страхование индивидуальные предприниматели, применяющие специальный налоговый режим «Налог на профессиональный доход»?

Ответ:

4. Вопрос:

Какие условия необходимы при получении вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет?

Ответ:

Получение вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет возможно при соблюдении следующих условий:

- налогоплательщик должен признаваться налоговым резидентом в календарном году, в котором вносились денежные средства на индивидуальный инвестиционный счет и получать доходы, с которых был уплачен НДФЛ по ставке 13%;

- у налогоплательщика есть только один действующий договор на ведение индивидуального инвестиционного счета, заключенный с 02.01.2015 на срок не менее трех лет.

Вычет можно заявлять ежегодно в течение срока действия договора на ведение индивидуального инвестиционного счета при условии пополнения средств на индивидуальном инвестиционном счете.

Переносить неизрасходованную сумму вычета на следующий год нельзя.

Для получения вычета в налоговый орган нужно представить:

- налоговую декларацию по форме 3-НДФЛ;

- договор на ведение индивидуального инвестиционного счета;

- документы, подтверждающие зачисление средств на индивидуальный инвестиционный счет.

5. Вопрос:

Когда вводится налог на профессиональный доход на территории Краснодарского края?

Ответ:

На территории Краснодарского края специальный налоговый режим «Налог на профессиональный доход» введен с 01.07.2020года.

6.Вопрос:

Начиная с налогового периода - 2021 год, по какой форме налоговые агенты выдадут физическим лицам «Справки о доходах и суммах налога физического лица» по их заявлениям?

Ответ:

Начиная с налогового периода - 2021 год, налоговые агенты выдадут физическим лицам «Справки о доходах и суммах налога физического лица» по их заявлениям* по форме по КНД 1175018, утвержденной Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

7. Вопрос:

Можно ли подать заявление о зачете (возврате) НДФЛ в составе налоговой декларации по форме 3-НДФЛ?

Ответ:

С 01.01.2021 налогоплательщики-физические лица вправе представить заявление о зачете (возврате) суммы НДФЛ в составе налоговой декларации по НДФЛ (форма 3-НДФЛ) начиная с налогового периода за 2020 год.

8. Вопрос:

Какие особенности новой формы налоговой декларации по налогу на доходы физических лиц, утвержденной к представлению в налоговый орган за 2020 год?

Ответ:

Общая структура налоговой декларации по налогу на доходы физических лиц за 2020 год (по форме 3-НДФЛ) осталась прежней, ее новая версия отличается добавлением:

- заявления о зачете (возврате) суммы излишне уплаченного НДФЛ в виде приложения к разделу 1;

- сведений о суммах налога (авансового платежа по налогу), а также расчета авансовых платежей, уплачиваемых индивидуальными предпринимателями и лицами, занимающейся частной практикой, в виде пункта 2 раздела 1 и расчета к приложению 3.

Кроме того, в расчете к приложению 1 в соответствие с налоговым законодательством приведены строки 020 и 040, необходимые для отражения кадастровой стоимости недвижимости для расчета дохода от ее продажи. Форма 3-НДФЛ за 2020 год состоит из трех основных листов (титульного листа, разделов 1 и 2), которые являются обязательными для заполнения всеми налогоплательщиками, а также восьми приложений и трех расчетов к ним (заполняются при необходимости).

Когда отразятся изменения в «Личном кабинете налогоплательщика для физических лиц» по объектам имущества (недвижимое имущество, транспортное средство, земельный участок) в случае приобретения, продажи, прекращения владением?

Ответ:

Изменения об объектах имущества в «Личном кабинете налогоплательщика для физических лиц» отразятся в течение 16 рабочих дней. Такой срок требуется на то, чтобы сведения из регистрирующего органа поступили в налоговый орган, налоговый орган внес сведения в свою базу и осуществил постановку объекта на учет (снятие объекта с учета).

10. Вопрос:

Какой порядок уменьшения суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых взносов, которые не были учтены в полном объеме при уменьшении налога по ранее представленным уведомлениям.

Ответ:

Индивидуальные предприниматели (ИП), производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на сумму страховых платежей (взносов) и пособий, исчисленных и уплаченных в установленном порядке в отношении себя и привлеченных работников, но не более чем на 50 %.

ИП, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на всю сумму исчисленных и уплаченных в установленном порядке в данном налоговом периоде фиксированных страховых взносов на обязательное пенсионное и медицинское страхование.

Если ИП в календарном году, в котором им уплачены страховые платежи (взносы) и пособия, получил несколько патентов и при исчислении налога по одному из них сумма страховых платежей (взносов) и пособий превысила сумму этого налога с учетом установленного вышеуказанного ограничения, то он вправе уменьшить сумму налога, исчисленную по-другому (другим) патенту, действующему в этом же календарном году, на сумму указанного превышения.

Учитывая вышеизложенное, в случае, если ИП подал уведомление об уменьшении суммы налога по нескольких патентам, при этом сумма уплаченных страховых взносов по одному из патентов больше исчисленной суммы налога, то ИП вправе перенести сумму данного превышения на другой (другие) патент (патенты) при уменьшении по нему (ним) суммы налога.

11. Вопрос:

В каком случае индивидуальный предприниматель может отказаться от применения патентной системы налогообложения?

Ответ:

Постановка на учет индивидуального предпринимателя (ИП) в качестве налогоплательщика, применяющего патентную систему налогообложения (ПСН), осуществляется налоговым органом (в который он обратился в целях получения патента) на основании заявления на получение патента в течение пяти дней со дня его получения с осуществлением выдачи «Патента на право применения патентной системы».

При этом:

- ИП признается налогоплательщиком, применяющим ПСН, с даты постановки на учет;

- датой постановки ИП на учет в налоговом органе является дата начала действия патента.

Таким образом, ИП признается налогоплательщиком, применяющим ПСН, с даты постановки на учет в указанном качестве. При этом дата получения патента и дата начала его действия могут не совпадать.

В связи с этим ИП, получивший патент, вправе до даты начала действия данного патента принять решение об отказе от указанного патента, уведомив об этом налоговый орган в произвольной форме.

Также, в этом случае ИП должен уплачивать налоги в порядке, установленном для налогоплательщиков применяющих общую систему налогообложения (либо упрощенную систему налогообложения, в случае наличия оснований для применения такого режима налогообложения).

12. Вопрос:

Необходимо ли акционерному обществу сообщать в регистрирующий орган об изменении наименования держателя реестра акционеров?

Ответ:

С 26 апреля 2021 года отсутствует обязанность акционерного общества сообщать в регистрирующий орган об изменении наименования держателя реестра акционеров (заявление по форме Р13014).

В соответствии с действующим законодательством регистрирующий орган самостоятельно вносит измененные сведения в ЕГРЮЛ не позднее пяти рабочих дней со дня внесения в ЕГРЮЛ записи об изменении наименования юридического лица (держателя реестра акционеров) на основании документов, представленных в регистрирующий орган таким юридическим лицом (держателем реестра акционеров).

13. Вопрос:

По истечении какого срока физическое лицо может вновь зарегистрироваться как индивидуальный предприниматель в случае исключения его из ЕГРИП в этом качестве по решению налогового органа?

Ответ:

Физические лица, исключенные из ЕГРИП по решению регистрирующего органа, могут вновь зарегистрироваться в качестве индивидуального предпринимателя по истечении трех лет с даты их исключения из ЕГРИП.

14. Вопрос:

Срок действия выписки из ЕГРЮЛ (ЕГРИП)?

Ответ:

Действующим законодательством срок не установлен. Сведения в выписке являются - актуальными на момент ее формирования.

15. Вопрос:

Как внести в ЕГРЮЛ сведения о почтовом индексе?

Ответ:

Сведения о почтовом индексе в ЕГРЮЛ подгружаются автоматически при указании адреса юридического лица в заявлении о государственной регистрации.

16. Вопрос:

Что такое налоговое уведомление и как его исполнить?

Ответ:

Обязанность по ежегодному исчислению в отношении транспортных средств и недвижимого имущества налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации, далее – НК РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 27.09.2022 № ЕД-7-21/866@ и включает сумму налога, подлежащую уплате, сведения об объекте налогообложения, налоговой базе, сроке уплаты налога, а также сведения, необходимые для перечисления налога в качестве единого налогового платежа в бюджетную систему Российской Федерации (QR-код, штрих-код, УИН, банковские реквизиты платежа).

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Налоговое уведомление может быть направлено налогоплательщику по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика, начиная с 01.07.2023 – через личный кабинет на едином портале государственных и муниципальных услуг.

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг (далее – МФЦ) на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через МФЦ) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 20.10.2022 № ЕД-7-21/947@).

Налоговое уведомление за налоговый период 2022 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2023 года.

17. Вопрос:

Основные изменения в налогообложении имущества

физических лиц?

Ответ:

Налоговые

уведомления, направленные в 2023 году, содержат расчет налогов на имущество

физических лиц за налоговый период 2022 года (за исключением Донецкой Народной Республики, Луганской

Народной Республики, Запорожской области и Херсонской области, в которых налоги

на имущество физических лиц не установлены).

При этом по сравнению с предыдущим налоговым периодом произошли следующие

основные изменения:

1) по транспортному налогу

- при расчете налога применен сформированный Минпромторгом России Перечень легковых автомобилей средней стоимостью от 10 млн руб. за 2022 год, размещенный на официальном сайте Минпромторга России (по сравнению с аналогичным Перечнем 2021 года для налогообложения с применением повышающего коэффициента использованы только позиции для легковых автомобилей средней стоимостью от 10 млн. до 15 млн. рублей, с года выпуска которых прошло не более 10 лет руб., и средней стоимостью от 15 млн. рублей, с года выпуска которых прошло не более 20 лет).

Таким образом, ранее применявшийся при расчете налога повышающий коэффициент 1.1 для легковых средней стоимостью от 3 млн. руб. не используется – основание – Федеральный закон от 26.03.2022 № 67-ФЗ;

- применены изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/).

2) по земельному налогу

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

- применены новые результаты государственной кадастровой оценки земель, вступившие в силу с 2022 года. С этими результатами можно ознакомиться, получив в МФЦ или на официальном сайте Росреестра выписку из Единого государственного реестра недвижимости по состоянию на 01.01.2022;

3) по налогу на имущество физических лиц

- для расчета налога за налоговый период 2022 года во всех регионах применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

0.4 (в 2022 году был 0.2) – для г. Севастополя где кадастровая стоимость применяется в качестве налоговой базы второй год;

0.6 (в 2022 году был 0.4) – 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы третий год;

10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости – применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

- применены новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу с 2022 года. С этими результатами можно ознакомиться, получив в МФЦ или на официальном сайте Росреестра выписку из Единого государственного реестра недвижимости по состоянию на 01.01.2022.

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

18. Вопрос:

Почему в 2023 году изменились суммы налогов на

имущество?

Ответ:

Поскольку

расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы,

определяемой на региональном и муниципальном уровне, причины изменения величины

налогов в конкретной ситуации можно уточнить в налоговой инспекции или

обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Существуют и общие основания для изменения налоговой нагрузки.

Транспортный налог.

Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

2) применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 10 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 10 миллионов рублей для налогового периода 2022 года;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Земельный налог.

Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

2) изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра или в МФЦ;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Налог на имущество физлиц.

Рост налога может обуславливаться следующими причинами:

1) рост коэффициента к налоговому периоду в соответствии со статьёй 408 НК РФ. Например, в 10 регионах (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0.6 (был в 2022 г. – 0.4);

2) изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра или в МФЦ;

3) изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований (городов федерального значения). С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/).

19. Вопрос:

Как проверить налоговые ставки и льготы,

указанные в налоговом уведомлении?

Ответ:

Налоговые

ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются

нормативными правовыми актами различного уровня:

- по транспортному налогу: главой 28 НК РФ и законами субъектов Российской Федерации по месту нахождения транспортного средства;

- по земельному налогу и налогу на имущество физических лиц: главами 31, 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Вопрос: Как воспользоваться льготой, неучтенной в налоговом уведомлении?

Ответ: Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога может быть предусмотрено законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, многодетные и т.п.), а также статьей 356.1 НК РФ для отдельных категорий налогоплательщиков (в т.ч. лица, имеющие трех и более несовершеннолетних детей, один из родителей (законных представителей) ребенка-инвалида), на которых зарегистрированы транспортные средства, имеющие место нахождения в федеральной территории «Сириус».

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Налог на имущество физлиц

Льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Если ранее заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

20. Вопрос:

Что делать, если в налоговом уведомлении

некорректная информация?

Ответ:

Сведения

о налогооблагаемом имуществе и его владельце (включая характеристики имущества,

налоговую базу, правообладателя, период владения) в налоговые органы

представляют органы МВД России, осуществляющие регистрацию (миграционный учет)

физических лиц по месту жительства (месту пребывания), органы ЗАГС, органы

Росреестра, осуществляющие кадастровый учет и государственную регистрацию прав

на недвижимое имущество, органы

МВД России, МЧС России, Росавиации, Росморречфлота, органы гостехнадзора,

осуществляющие регистрацию транспортных средств, органы опеки и попечительства,

органы (учреждения), уполномоченные совершать нотариальные действия, и

нотариусы, органы МВД России, осуществляющие выдачу и замену документов,

удостоверяющих личность гражданина Российской Федерации на территории

Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога и формирования нового налогового уведомления налоговый орган не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): пересмотрит ранее начисленную сумму налога, сформирует (при наличии оснований) новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение налогоплательщика (разместит его в личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800-222-22-22.

21. Вопрос:

Что делать, если налоговое уведомление не

получено?

Ответ:

Налоговые

уведомления владельцам налогооблагаемых объектов недвижимости и транспортных

средств направляются налоговыми органами (размещаются в личном кабинете

налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не

позднее 1 декабря года, следующего за истекшим налоговым периодом, за который

уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе;

4) налогоплательщик направил в налоговый орган уведомление о необходимости получения документов от налоговых органов в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (далее – ЕПГУ).

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговый орган либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 23.12.2022 № ЕД-7-21/1250@).

22. Вопрос:

Как получить налоговое уведомление через ЕПГУ?

Ответ:

Получение

налоговых уведомлений через ЕПГУ возможно при соблюдении двух условий (пункт

1.2 статьи 21 НК РФ):

- налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

- налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ (форма такого уведомления утверждена приказом ФНС России от 12.05.2023 № ЕД-7-21/309@).

На основании такого уведомления налоговый орган разместит в личном кабинете пользователя ЕПГУ адресованные ему налоговые уведомления после их формирования.

23. Вопрос:

Если налоговое уведомление получено через ЕПГУ

предусмотрена ли возможность его оплаты на ЕПГУ?

Ответ:

Пользователь

ЕПГУ сможет оплатить начисления налогов из налогового уведомления онлайн в личном

кабинете ЕПГУ.

24. Вопрос:

Если в налоговый орган представлено

уведомление о необходимости получения документов от налоговых органов через

ЕПГУ, будут ли налоговые уведомления приходить по почте на бумаге?

Ответ:

В

этом случае налоговые уведомления не будут дублироваться заказными письмами по

почте кроме случая, предусмотренного пунктом 2 статьи 11.2 НК РФ (для получения документов,

используемых налоговыми органами при реализации своих полномочий в отношениях,

регулируемых законодательством о налогах и сборах, на бумажном носителе

налогоплательщики-физические лица, получившие доступ к личному кабинету

налогоплательщика, направляют в любой налоговый орган по своему выбору уведомление

о необходимости получения документов на бумажном носителе).

25. Вопрос:

Какими документами регламентируется

возможность получения налоговых уведомлений через ЕПГУ?

Ответ:

К

таким документам относятся:

Федеральный закон от 14.04.2023 № 125-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации»;

приказы ФНС России от 12.05.2023 № ЕД-7-21/309@ «Об утверждении формы уведомления о необходимости получения документов от налоговых органов в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг, формы уведомления о прекращении получения документов от налоговых органов в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг, порядков заполнения таких форм и форматов представления таких уведомлений в электронной форме» и от 14.06.2023 № ЕА-7-6/396@ «Об утверждении Порядка направления документов (сведений), представляемых налогоплательщиком-физическим лицом в налоговый орган в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг, и документов, используемых налоговым органом при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, направляемых налогоплательщику-физическому лицу в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг».

26. Вопрос:

Можно ли направить в налоговый орган

уведомление о необходимости получения документов от налоговых органов через

ЕПГУ или уведомление о прекращении получения документов от налоговых органов

через ЕПГУ по почте или представить его на бумаге лично?

Ответ:

Согласно

пункту 1.2 статьи 21 НК РФ, такие документы направляются в налоговые органы только

в электронной форме через ЛК ЕПГУ.

27. Вопрос:

Как прекратить получать налоговые уведомления

через ЕПГУ?

Ответ:

Для прекращения получения от налоговых органов

документов, используемых налоговыми органами при реализации своих полномочий в

отношениях, регулируемых законодательством о налогах и сборах, в электронной

форме через личный кабинет на ЕПГУ налогоплательщики-физические лица направляют

в налоговые органы с использованием ЕПГУ уведомление о прекращении получения

документов от налоговых органов через личный кабинет на ЕПГУ (форма такого уведомления утверждена приказом ФНС России от 12.05.2023

№ ЕД-7-21/309@). По истечении трех дней

со дня представления такого уведомления в налоговый орган налоговое уведомление

будет направляться по почте заказным письмом или через личный кабинет

налогоплательщика для тех, кто имеет доступ к такому кабинету.

Документы

20 июля 2026 11:52

№ 1036 от 20.07.2026 года ПОСТАНОВЛЕНИЕ «О внесении проекта решения Совета муниципального образования Каневской муниципальный район Краснодарского края «О внесении изменений в решение Совета муниципального образования Каневской…» 1.Скачать869.4 Кбайт

2.

Скачать50.9 Кбайт

17 июля 2026 16:17

№ 1034 от 17.07.2026 года ПОСТАНОВЛЕНИЕ «О внесении изменений в постановление администрации муниципального образования Каневской муниципальный район Краснодарского края от 28 сентября 2022 года № 1612 «Об утверждении муниципальной программы...»Скачать911.8 Кбайт

17 июля 2026 16:15

№ 1033 от 17.07.2026 года ПОСТАНОВЛЕНИЕ «О признании земельных участков предметами аукциона»Скачать581.8 Кбайт

Новости

20 июля 2026 16:29

Света в станице не будет на некоторых улицах.

20 июля 2026 16:21

Она поможет новому сотруднику быстрее освоиться в гражданской корпоративной среде.

20 июля 2026 15:48