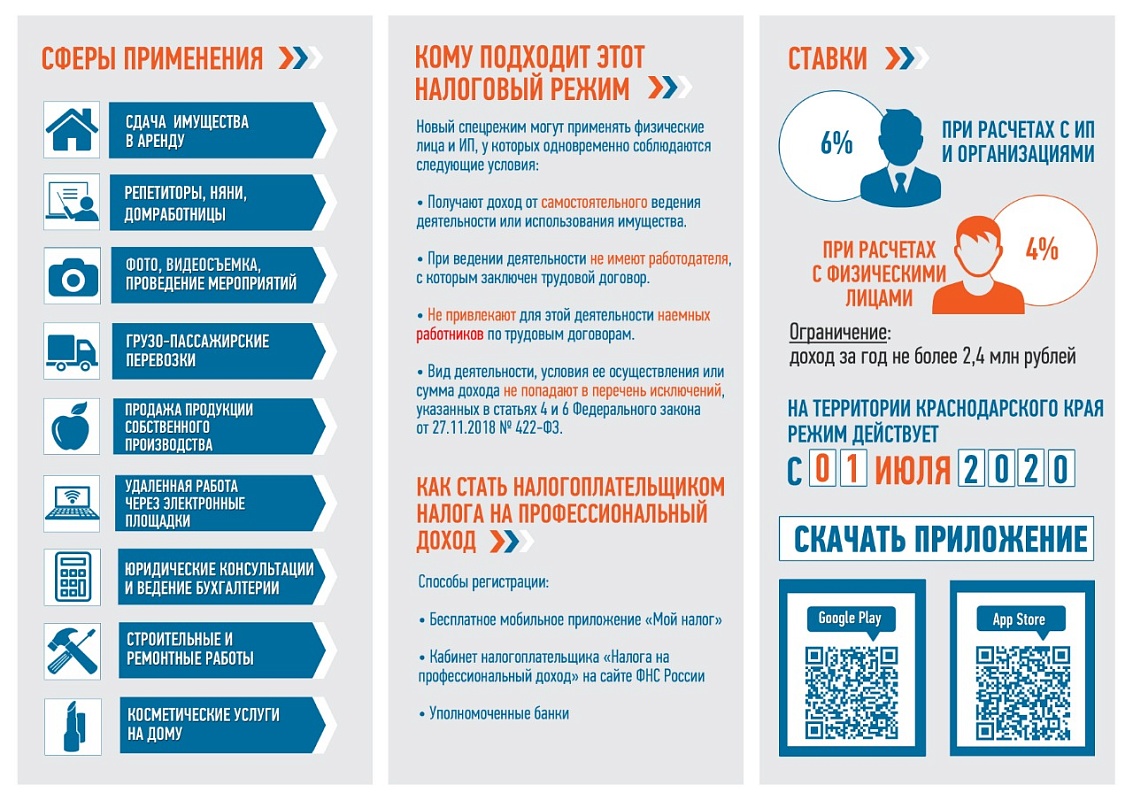

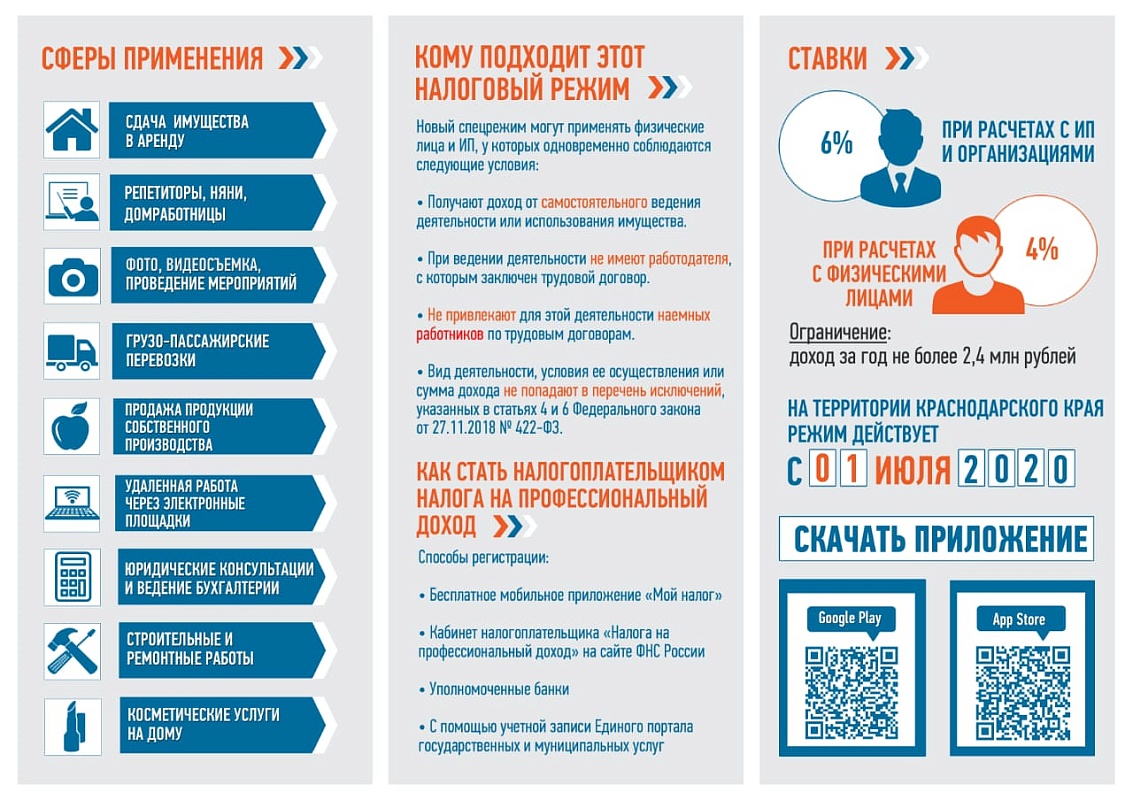

Стать плательщиком НПД могут физические лица, в том числе уже зарегистрированные в статусе ИП, которые попадают под все условия (ст. 4 ФЗ № 422-ФЗ от 27.11.2018 г.):

1. Получают доход от собственной профессиональной деятельности.

2. Не имеют наемных работников.

3. Имеют годовой доход не более 2,4 млн. руб. (это примерно 200 тыс. руб. в месяц, но имеет значение именно сумма годового дохода).

4. Местом ведения деятельности этих физических лиц является регион, где уже введен этот закон (ст. 2 ФЗ № 422-ФЗ от 27.11.2018 г.).

От налогоплательщика требуется только формирование чека по каждому поступлению от того вида деятельности, которая облагается налогом на профессиональный доход, налог будет рассчитан автоматически.

Налоговые ставки (ст. 10 ФЗ №422-ФЗ от 27.11.2018 г.):

4% — от дохода, полученного от физических лиц;

6% — от дохода, полученного от юридических лиц и ИП.

Налоговые ставки действуют до конца 2028 г. – на весь период проведения эксперимента – и не могут быть повышены.

Налог самозанятые платят с налоговой базы – это денежное выражение дохода, полученного от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения.

Фотографии